Best Buy hat Amazon nicht geschlagen. Es hat das Spiel gewechselt.

Über CEO Hubert Jolys Turnaround von Best Buy als Lehrstück in Wertschöpfung, strategischer Klarheit und Judo Strategy.

Warum es wichtig ist

Die meisten Unternehmen, die unter Druck geraten, reagieren mit Rückzug: Kosten senken, Filialen schließen, Personal abbauen. Best Buy hat 2012 das Gegenteil getan. Und genau damit eines der bemerkenswertesten Comebacks der amerikanischen Wirtschaftsgeschichte hingelegt.

Die Kernfrage

Während die gesamte Branche fragte, wie der stationäre Handel gegen Amazon überleben kann, stellte der neue CEO Hubert Joly eine andere Frage: Warum braucht die Welt Best Buy? Die Antwort veränderte alles: das Geschäftsmodell, die Beziehung zu den Herstellern, die Rolle der Filialen.

Das Wichtigste in Kürze

→ Best Buy verlor 2012 in einem einzigen Quartal 1,7 Milliarden Dollar. Der Return on Invested Capital lag bei minus 16,7 Prozent.

→ Statt Filialen zu schließen, machte Joly die über 1.000 Stores zum strategischen Zentrum seines Turnarounds. 80 Prozent der US Bevölkerung leben innerhalb von zehn Meilen einer Best Buy Filiale.

→ Mit dem Store in Store Konzept verwandelte Joly die Filialen in Showrooms für Samsung, Apple, Microsoft und Sony. Die Hersteller finanzierten Displays, Personal und Marketing. Joly nannte es die OPM Strategie: Other People's Money.

→ Best Buy glich seine Preise an Amazon an und gab den Verkäufern die Autorität, Amazon Preise ohne Rückfrage zu matchen. Damit war Showrooming bzw. Beratungsdiebstahl kein Thema mehr.

→ Der Aktienkurs stieg von 11 auf über 50 Dollar. Mitarbeiterfluktuation, Kundenzufriedenheit und Margen verbesserten sich gleichzeitig.

Die Geschichte dahinter

Best Buy, Herbst 2012. Der größte Elektronikhändler der USA steckt in der tiefsten Krise seiner Geschichte. In einem einzigen Quartal verbrennt das Unternehmen 1,7 Milliarden Dollar. Der Return on Invested Capital liegt bei minus 16,7 Prozent. Amazon frisst dem stationären Handel das Geschäft weg, Walmart und Home Depot drücken die Margen von unten. An der Wall Street herrscht Konsens: Best Buy ist das nächste Opfer der Digitalisierung. Das Narrativ ist klar: Wer physische Stores betreibt, verliert gegen das Internet. Es ist nur eine Frage der Zeit.

In diese Situation hinein übernimmt Hubert Joly als CEO. Ein Franzose, der in Minneapolis lebt. Ein Außenseiter, der weder aus dem Einzelhandel noch aus der Elektronikbranche kommt. Die Investoren fordern, was Investoren in solchen Situationen immer fordern: Filialen schließen, Personal entlassen, Kosten senken. Joly hört sich alles an. Dann fährt er in die Filialen. Spricht mit den Verkäufern, den sogenannten Blue Shirts. Spricht mit Kunden. Spricht mit den Herstellern. Er will verstehen, bevor er entscheidet. Und er kommt zu einem Schluss, den die Analysten zunächst nicht ernst nehmen: Die Welt braucht Best Buy. Nicht weniger als vorher, sondern mehr.

Die Logik dahinter ist schlicht: Technologie ist aufregend und kompliziert zugleich. Man will den Fernseher sehen, bevor man ihn kauft. Man will den Klang eines Lautsprechers hören, den Unterschied zwischen zwei Laptops spüren, eine Kamera in der Hand halten. Das kann Amazon nicht bieten. Und die großen Hersteller, Apple, Samsung, Microsoft, Sony, die Milliarden in Forschung und Entwicklung investieren, brauchen einen Ort, an dem ihre Produkte erlebbar werden. Wo sie ihre besten Innovationen zeigen können. Bei Amazon ist alles ein Foto und eine Produktbeschreibung. Bei Walmart steht die Technik neben dem Waschmittel.

Dazu kommt ein zweiter Vorteil, den zu diesem Zeitpunkt niemand auf dem Schirm hat. Die mehr als 1.000 Standorte, verteilt über das ganze Land, sind innerhalb von zehn Meilen von 80 Prozent der US Bevölkerung. Das ist nicht nur ein Einzelhandelsnetz, das ist ein dezentrales Logistiksystem. Wenn ein Kunde in Seattle einen Fernseher bestellt, kann er ihn entweder selbst abholen, oder bekommt ihn noch am gleichen oder am nächsten Tag geliefert. Zudem kann Ware, die zum Beispiel in einer Filiale in Florida im Regal steht, von dort quer durch Amerika verschickt werden, statt im Lager zu veralten. Elektronik wird nicht besser mit der Zeit. Je schneller sie den Besitzer wechselt, desto weniger Wert geht verloren. Die Filialen lösen ein Problem, das Amazon mit seinen Zentrallagern so nicht lösen kann: lokale Verfügbarkeit und Restpostenabbau in einem.

„The customers needed Best Buy, because even though you could buy online, technology is exciting and complicated. So you need a place where you can touch, feel, and see the products."

– Hubert Joly, ehem. CEO Best Buy, Fakultätsmitglied der Harvard Business School

Jolys erster konkreter Schritt ist gleichzeitig sein radikalster. Best Buy gleicht seine Preise an Amazon an. Die Blue Shirts bekommen die Autorität, Amazon Preise ohne Rückfrage zu matchen. No questions asked. Es ist keine Preissenkung im klassischen Sinn. Es ist eine strategische Neutralisierung. Wenn der Preis überall gleich ist, entscheidet etwas anderes: Beratung, Erlebnis, Sofortverfügbarkeit. Und genau das kann Best Buy besser als jeder Onlinehändler.

Das Showrooming, also die Gewohnheit der Kunden, im Laden zu schauen und dann online zu kaufen, ist damit neutralisiert. Jeder Besucher im Store ist jetzt ein Kunde, der Best Buy gehört. Und die Blue Shirts spüren das sofort. Zum ersten Mal seit Jahren haben sie das Gefühl, auf Augenhöhe verkaufen zu können: gleicher Preis wie Amazon, aber mit dem Vorteil des persönlichen Gesprächs.

„If anybody asks you who killed showrooming in America, well, I'm one of the prime suspects." Hubert Joly

– Hubert Joly, ehem. CEO Best Buy, Fakultätsmitglied der Harvard Business School

Die offensichtliche Frage lautet: Wie soll das aufgehen? Gleiche Preise wie Amazon, aber Miete, Personal, Logistik für über 1.000 Standorte. Die Rechnung kann nicht stimmen. Es sei denn, man ändert die Rechnung.

Genau das passiert mit dem Store in Store Konzept. Samsung, Apple, Microsoft, Sony, LG und Google bekommen eigene Flächen innerhalb der Best Buy Filialen: dedizierte Displays, eigenes Design, teilweise eigenes Personal. Was entsteht, ist ein Ort, an dem alle großen Marken an einem einzigen Standort vergleichbar und erlebbar werden. Für Kunden bedeutet das eine Art Technologiemesse im Alltag. Für die Hersteller bedeutet es etwas anderes: einen physischen Vertriebskanal, den sie nicht selbst aufbauen und betreiben müssen.

Die Logik ist für alle Seiten überzeugend. Samsung und andere bekommen quasi über Nacht 1.000 Showrooms in den USA, deutlich billiger und schneller, als eigene Stores zu eröffnen. Microsoft spart sich die Kosten einer eigenen Retail Infrastruktur. Apple erhält eine kontrollierte Markenfläche außerhalb der eigenen Stores. Im Gegenzug finanzieren die Hersteller die Ausstattung, die Displays, das Marketing und zusätzliches Personal. Joly nennt es die OPM Strategie: Other People's Money. Best Buy bekommt Einnahmen, ohne die eigenen Kosten zu erhöhen.

Das Bemerkenswerte an dieser Konstellation ist ihre Selbstverstärkung. Je dominanter Amazon online wird, desto dringender suchen die Hersteller nach physischen Orten für ihre Produkte. Amazon kann Samsung keinen Showroom bieten. Best Buy schon. Also sind die Hersteller bereit, Best Buy bessere Konditionen einzuräumen: bessere Margen, Marketingunterstützung, Investitionen in die Ladenfläche. Amazons Wachstum macht Best Buy für die Lieferanten nicht wertloser. Es macht Best Buy wertvoller. Was von außen wie ein Unternehmen unter Belagerung aussieht, ist in Wirklichkeit ein Unternehmen, dessen strategische Position mit jedem Quartal stärker wird.

„I called it an OPM strategy, an other people's money strategy, because the vendors were happy to support us with better margin, marketing support. They invested in the displays, in the live inventory, they supported additional labor."

– Hubert Joly, ehem. CEO Best Buy, Fakultätsmitglied der Harvard Business School

Die Ergebnisse lassen sich an jeder Kennzahl ablesen. Die Mitarbeiterfluktuation sinkt, die Zufriedenheit steigt. Das ist nicht nur ein Nebeneffekt, sondern Teil der Logik. In einem Geschäft, in dem Beratung der zentrale Wert ist, sind die Mitarbeiter nicht austauschbar. Ein Verkäufer, der seit sechs Monaten im Job ist und die Produkte kennt, verkauft anders als einer, der noch nicht einmal die Schulung abgeschlossen hat. Wer gut beraten wird, kauft eher. Wer eher kauft, kommt wieder. Wer wiederkommt, empfiehlt weiter. Das System ernährt sich selbst. Jede Verbesserung verstärkt die nächste.

Der Net Promoter Score verbessert sich. Die Margen wachsen. Der Aktienkurs klettert von 11 auf über 50 Dollar. Sogar der CO₂ Fußabdruck geht zurück, weil lokale Lieferungen weniger Transportwege bedeuten als Zentrallagerversand. Es ist ein Turnaround, der nicht durch Kürzungen entsteht, sondern durch Wertschöpfung. Und der genau deshalb nachhaltig ist.

Joly selbst betont immer wieder, dass Profit nie das Ziel gewesen sei.

„Profit is not the goal. It's not the North Star. You treat it as an outcome."

– Hubert Joly, ehem. CEO Best Buy, Fakultätsmitglied der Harvard Business School

Auf die Frage, ob man sich zuerst um die Kunden, die Mitarbeiter oder die Lieferanten kümmern solle, hat Joly eine Antwort, die in ihrer Einfachheit fast banal klingt. Aber sie ist alles andere als das.

„Should we take care of the customers, or the employees, or the vendors? And. And, and, and. Should we take care of the short term or the long term? Both. Should we take care of the revenue or the cost? Both."

– Hubert Joly, ehem. CEO Best Buy, Fakultätsmitglied der Harvard Business School

98 Prozent aller Fragen, die als Entweder „Oder" gestellt werden, so Joly, werden besser mit „Und" beantwortet. Das klingt nach Kalenderspruch. Aber in der Praxis ist es eine der härtesten strategischen Disziplinen überhaupt: sich weigern, falsche Dilemmata zu akzeptieren.

Drei Erkenntnisse, die über Best Buy hinausgehen

Was Best Buy unter Joly geschafft hat, ist mehr als ein gelungener Turnaround. Es ist ein Lehrstück über die Mechanik der Wertschöpfung, über die richtigen Fragen unter Druck und über eine Form von Wettbewerb, die nicht auf Konfrontation setzt, sondern auf Umleitung. Drei Erkenntnisse lassen sich daraus ableiten.

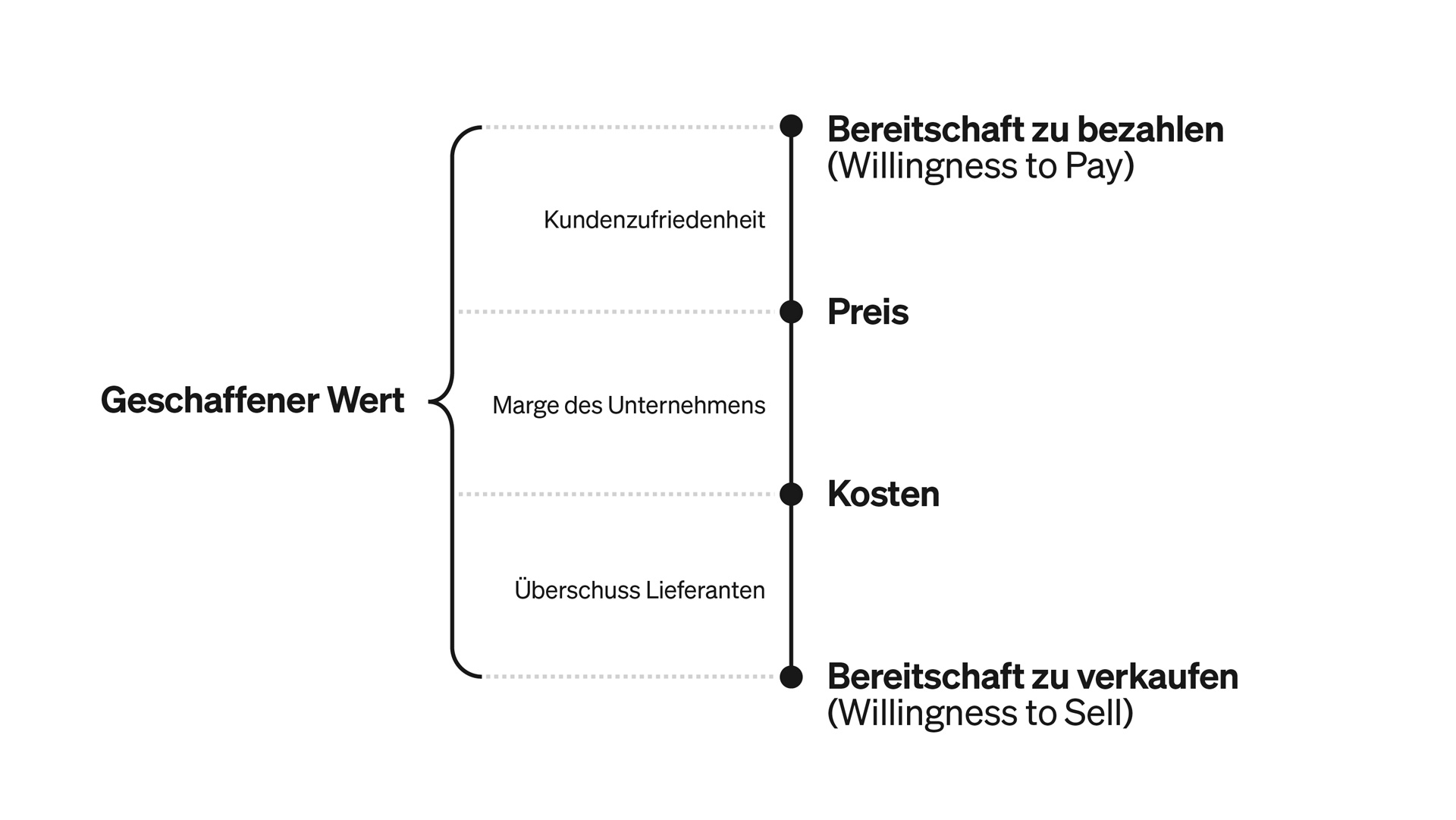

Erkenntnis 1: Es gibt nur zwei Wege, mehr Wert zu schaffen. Keiner davon ist der Preis. Über den Value Stick.

Die meisten Unternehmen unter Druck greifen zum Preis. Sie senken ihn, um Kunden zu halten. Oder sie drücken die Einkaufskosten, um Margen zu retten. Beides fühlt sich nach Handlung an. Aber beides schafft keinen neuen Wert. Es verteilt nur den bestehenden anders.

Der Value Stick (Wertstab), das Strategiemodell von Felix Oberholzer Gee, macht das sichtbar. Er hat vier Elemente: Willingness to Pay (Bereitschaft zu bezahlen) ganz oben, Preis darunter, dann Kosten, und ganz unten Willingness to Sell (Bereitschaft zu verkaufen). Der gesamte Wert, den ein Unternehmen schafft, ist die Differenz zwischen Willingness to Pay und Willingness to Sell. Alles dazwischen ist Verteilung. Der Preis bestimmt, wie viel vom Wert beim Kunden bleibt und wie viel beim Unternehmen. Die Kosten bestimmen, wie viel beim Unternehmen bleibt und wie viel beim Lieferanten. Aber weder Preis noch Kosten verändern die Gesamtmenge an geschaffenem Wert. Das können nur zwei Hebel: die Willingness to Pay erhöhen oder die Willingness to Sell senken.

Joly hat beides gleichzeitig getan. Er hat die Zahlungsbereitschaft der Kunden erhöht, indem er das Einkaufserlebnis transformierte: Beratung, Vergleichbarkeit, Sofortverfügbarkeit, Store in Store. Und er hat die Willingness to Sell der Hersteller gesenkt, indem er ihnen eine günstigere Alternative zu eigenen Stores bot. Best Buy schuf damit einen doppelten Vorteil: gleichzeitig mehr Wert auf beiden Seiten des Sticks. Das ist die seltenste und mächtigste Position in der gesamten Strategielehre. Und sie wurde nicht durch Preiskampf erreicht, sondern durch das Gegenteil davon.

Die Implikation für jedes Unternehmen, das gerade über Preissenkungen oder Kostendruck nachdenkt, ist unbequem: Wer am Preis dreht, verteilt Wert. Wer an Willingness to Pay oder Willingness to Sell arbeitet, schafft Wert. Das eine ist Taktik. Das andere ist Strategie.

„Wer am Preis schraubt, kämpft um Verteilung. Wer an WTP und WTS arbeitet, vergrößert den Kuchen. Nur Letzteres ist Strategie."

– Many Klenk, Gründer, Markenarchitekt, mut. Büro für Geschäftsdesign

Erkenntnis 2: Bevor man Kosten senkt, muss man verstehen, für wen man welchen Wert schafft. Über Jobs to be Done.

Der erste Reflex in einer Krise ist fast immer derselbe: Kosten runter. Es ist der Reflex, der Unternehmen am schnellsten umbringt. Nicht weil Kostensenkungen falsch wären. Sondern weil sie ohne Verständnis der Wertschöpfung blind sind. Wer nicht weiß, welchen Job er für wen erledigt, weiß auch nicht, welche Kosten tragend sind und welche nicht.

Clayton Christensen hat mit seiner Theorie der "Jobs to be Done" (Erfüllungsaufgaben) einen entscheidenden Punkt gemacht: Menschen kaufen keine Produkte. Sie beauftragen Produkte, einen bestimmten Job in ihrem Leben zu erledigen. Wer nur auf demografische Daten oder Kundensegmente schaut, sieht Korrelationen. Wer die eigentliche Erfüllungsaufgabe versteht, sieht Kausalität. Und nur wer die Kausalität versteht, kann entscheiden, was an seinem Angebot verzichtbar ist und was nicht.

Joly hat als Erstes nicht auf die Bilanz geschaut, sondern auf die Menschen. Er hat verstanden, welchen "Job" Best Buy für drei verschiedene Gruppen erledigt:

1. Für die Kunden: Technologie erleben, verstehen und vergleichen können, bevor man kauft.

2. Für die Hersteller: einen physischen Ort haben, an dem Milliarden an Forschungs und Entwicklungsinvestitionen sichtbar und spürbar werden.

3. Für die Mitarbeiter: einen Arbeitsplatz, an dem Fachwissen und Beratungskompetenz geschätzt werden, nicht nur Umsatz pro Quadratmeter.

Erst mit diesem Verständnis wird klar, was Best Buy auf keinen Fall kürzen darf. Die Beratungsqualität der Blue Shirts ist kein Kostenfaktor sondern ist der zentrale Werttreiber. Die Fläche der Filialen ist kein Mietaufwand sondern das Produkt. Hätte Joly dem Druck der Investoren nachgegeben, Filialen geschlossen, Personal entlassen und das Sortiment ausgedünnt, hätte er genau den Wert zerstört, der Best Buy einzigartig macht. Die Kosten wären gesunken. Aber die Willingness to Pay wäre schneller gefallen. Und die Hersteller hätten keinen Grund mehr gehabt, in die Partnerschaft zu investieren.

Das Muster ist übertragbar. Bevor man den Rotstift ansetzt, muss man die Frage beantworten können: Welchen "Job" erledigen wir für unsere Kunden, unsere Lieferanten, unsere Mitarbeiter? Und welche unserer Kosten sind in Wahrheit Investitionen in genau diese Erfüllungsaufgabe? Wer diese Frage nicht beantworten kann, spart sich am Ende selbst kaputt.

Erkenntnis 3: Wenn der Gegner stärker ist, greife ihn nicht an. Nutze seine Kraft. Über Judo Strategy.

David B. Yoffie hat das Prinzip in „Judo Strategy" beschrieben. Es stammt aus dem Kampfsport und lässt sich auf den Wettbewerb übertragen: Wer gegen einen stärkeren Gegner antritt, sollte nicht versuchen, ihn mit Kraft zu überwältigen. Stattdessen nutzt er dessen eigene Stärke als Hebel. Das Prinzip hat drei Züge, und Best Buy hat alle drei ausgeführt.

Der erste Zug heißt Bewegung: sich dorthin bewegen, wo der Gegner nicht ist. Joly hat den Wettbewerb nicht auf Amazons Terrain geführt. Statt Preiskrieg oder reinem E Commerce hat er die Preise neutralisiert und den Wettbewerb auf ein Feld verschoben, das Amazon strukturell nicht besetzen kann: physisches Erlebnis, persönliche Beratung, sofortige Verfügbarkeit.

Der zweite Zug heißt Balance: den Gegner aus dem Gleichgewicht bringen, indem man seine Stärke gegen ihn nutzt. Amazons größter Vorteil ist das Fehlen physischer Stores: keine Miete, kein Personal, keine Fixkosten. Aber genau dieses Fehlen wird zur Schwäche, sobald Hersteller physische Showrooms brauchen. Je dominanter Amazon online wird, desto verzweifelter suchen Samsung, Microsoft und Sony nach Alternativen. Amazon kann ihnen keinen Ort bieten, an dem Kunden den neuen Fernseher sehen. Best Buy schon. Amazons Wachstum stärkt nicht Amazon gegenüber Best Buy. Es stärkt Best Buy gegenüber den Herstellern.

Der dritte Zug heißt Hebel: den Vorteil des Gegners in das eigene Geschäftsmodell verwandeln. Die OPM Strategie ist ein Hebel in Reinform. Best Buy hat nicht eigenes Geld gegen Amazons Kapital gestellt. Es hat das Geld der Hersteller genommen, die Amazons Dominanz fürchteten. Samsung zahlte für Displays. Microsoft finanzierte Personal. Sony investierte in Ladenfläche. Die Angst der Lieferanten vor einer Amazon Monokultur wurde zum Finanzierungsmodell für Best Buys Transformation.

Die Lektion lässt sich verallgemeinern: Wer gegen einen übermächtigen Wettbewerber antritt, sollte nicht analysieren, wie er ihn übertrumpfen kann. Sondern welche Schwäche in dessen Stärke verborgen liegt. Und sein Modell darauf bauen.

---------

Dieser Artikel basiert unter anderem auf der Fallstudie „Value Creation at Best Buy" aus dem Harvard Business School Online Kurs Business Strategy von Prof. Felix Oberholzer Gee. Das Konzept der Judo Strategy stammt von David B. Yoffie und Mary Kwak.

mut. begleitet Unternehmen dabei, Wert zu schaffen: für Kunden, Mitarbeiter und Partner gleichzeitig.